Principais Conclusões

- A SK Hynix apresentou resultados históricos no 1.º trimestre de 2026, com receitas a atingir 52,57 biliões de won e lucros a aumentar mais de cinco vezes em termos homólogos

- Como principal fornecedora de HBM3E da Nvidia, a empresa detém uma posição estratégica no ecossistema de aceleradores de IA

- A expansão das cargas de trabalho de inferência de IA está a impulsionar a procura por memória DDR5 para servidores e produtos SSD empresariais

- O fabricante de chips ultrapassou a Samsung para se tornar a maior empresa pública da Coreia do Sul, alcançando uma avaliação de 1 bilião de dólares

- As principais preocupações incluem a rivalidade crescente da Samsung e da Micron, requisitos agressivos de gastos de capital e múltiplos de avaliação elevados

A SK Hynix apresentou um desempenho financeiro que representa um momento marcante para a empresa. Os resultados do 1.º trimestre de 2026 do fabricante de chips mostraram receitas de 52,5763 biliões de won, acompanhadas por lucro operacional de 37,6103 biliões de won e lucro líquido de 40,3459 biliões de won. O crescimento dos lucros em termos homólogos excedeu os 500%.

O catalisador por trás desta recuperação notável é claro: a tecnologia de memória de alta largura de banda. A HBM tornou-se o componente de memória crítico que alimenta os processadores de inteligência artificial da Nvidia, e a SK Hynix estabeleceu-se como a líder da categoria. Esta linha de produtos singular transformou fundamentalmente o modelo de negócio da empresa.

A relação com a Nvidia centra-se na tecnologia HBM3E de 12 camadas da SK Hynix, onde a empresa se tornou um fornecedor essencial. Esta parceria estratégica concedeu ao fabricante coreano tanto poder de fixação de preços como uma posição na cadeia de abastecimento que os concorrentes estão a trabalhar agressivamente para replicar.

A narrativa da procura, no entanto, vai além da HBM. De acordo com a SK Hynix, a expansão da computação de inferência de IA está a criar procura induzida por módulos de memória DDR5 de nível servidor e unidades de estado sólido empresariais. Esta diversificação em múltiplas categorias de produtos sinaliza tipicamente uma trajetória de negócio mais sustentável.

Este conjunto de oportunidades expandido traduziu-se num reconhecimento significativo do mercado. A SK Hynix atingiu o marco de capitalização de mercado de 1 bilião de dólares no início deste ano e subsequentemente ultrapassou a Samsung para reivindicar o título de empresa cotada mais valiosa da Coreia do Sul. Isto representa uma transformação dramática para uma empresa que estava a registar perdas substanciais durante a anterior recessão do mercado de memória.

A posição financeira também se fortaleceu consideravelmente. A SK Hynix opera agora com um balanço de caixa líquido, proporcionando flexibilidade para financiar expansões de capacidade enquanto mantém resiliência financeira. Numa indústria caracterizada por requisitos de capital pesados, esta base tem um peso significativo.

Dinâmica Competitiva e Intensidade de Capital

A Samsung e a Micron estão a montar sérios desafios competitivos. Ambos os fabricantes estão a investir fortemente para capturar quota de mercado de HBM e, dada a rentabilidade do segmento, a concorrência pelos negócios irá intensificar-se. Embora a SK Hynix detenha atualmente a vantagem tecnológica, manter essa vantagem requer execução contínua.

As despesas de capital representam outra consideração. A empresa delineou planos para duplicar a capacidade de fabricação de wafers dentro de cinco anos. Embora esta expansão reflita confiança na procura sustentada, também compromete a organização a mobilizar capital substancial sem desencadear condições de excesso de oferta no mercado.

A Avaliação Exige uma Análise Clara

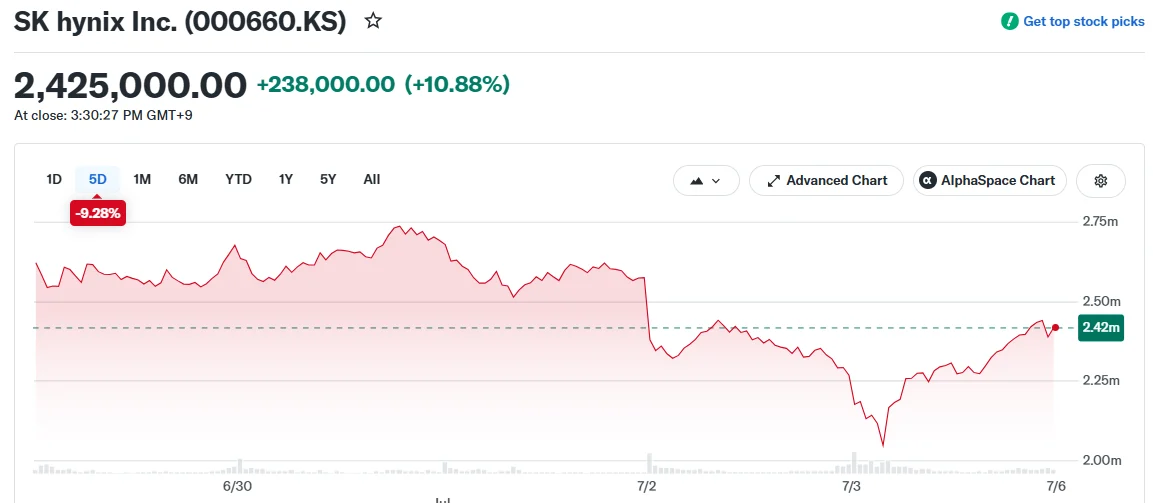

A valorização substancial das ações da SK Hynix provavelmente já capturou grande parte da oportunidade de curto prazo. Há doze meses, a ação representava uma negociação de recuperação cíclica com métricas de avaliação deprimidas. Esse cenário de investimento já não existe.

O múltiplo de negociação atual reflete expectativas para um fornecedor premium de infraestrutura de IA. O mercado está a precificar pressupostos de superioridade tecnológica continuada, crescimento persistente da procura de HBM e rentabilidade duradoura. Estas são expectativas significativamente mais altas para cumprir.

A SK Hynix continua, sem dúvida, entre as formas mais puras de obter exposição à procura de memória de IA a nível global. A base de clientes é de primeira linha, o pipeline tecnológico lidera os concorrentes e o desempenho financeiro valida a tese de investimento.

No entanto, os compradores de hoje estão a pagar pelo sucesso demonstrado, e não pelo potencial não descoberto. Os retornos prospetivos dependerão de a SK Hynix conseguir estender a sua vantagem tecnológica, em vez de simplesmente beneficiar da vaga inicial de adoção de memória de IA.

O marco mais recente sublinha esta mudança: a ascensão da SK Hynix além da Samsung como a empresa cotada mais valiosa da Coreia do Sul em junho de 2026 representa uma trajetória de recuperação que excedeu a maioria das expectativas dos analistas tanto em magnitude como em velocidade.

O artigo SK Hynix Stock: Should Investors Chase This AI Memory Leader After Record Earnings? apareceu primeiro em Blockonomi.